[自行車龍頭換人做!!!] 9914美利達 坐二望一 2021獲利加速超車

作者:咻客 日期:2021 年 04 月18日(2021/04/04當日收盤價為354元)

繼上一篇桂盟(5306)的介紹,這次再分享自行車老二 – 美利達(9914),2020年EPS已超越老大巨大(9921)了,而2021年德國廠將完工,其新增的電動自行車產能將可望帶動美利達大幅度成長,2021年到底有什麼投資亮點呢,請繼續看下去吧!

9914 美利達簡介

美利達為臺灣第二大自行車廠商,全球前三大自行車組裝廠,主要產品為高階自行車及其零件,具研發零組件得技術及專利,主要外銷至歐美地區,具有自有品牌「MERIDA」之外,合資美國品牌「SPECIALIZED」及歐洲「CENTURION」主攻中高端車種市場,生產車種包括登山車、淑女車、跑車等,而中國市場則以「美利達」、「泛達」品牌進行銷售,主攻中低階車種。

1.資本額: 29.9億。

2.主要業務: 主要經營自行車及零組件製造買賣,OBM與ODM分別占比35:65。

3.營收比重: 自行車94%、自行車車架與零組件6%。

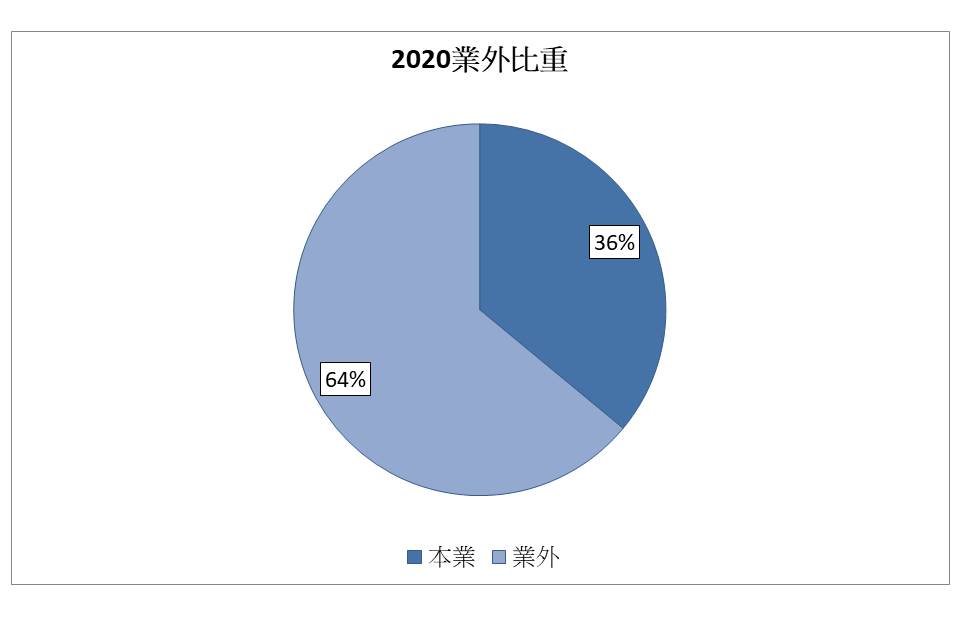

4.業外比重:

美利達經營策略與眾不同,採取與當地經銷商合資的方式共同經營以快速建立當地通路,目前持股皆保持5成以上水準,2020年本業與業外佔比分別為36%、64%。

(資料提供:咻客成長筆記)

美利達業外獲利佔比較一般公司高,因美利達轉投資獲利分別以採合併報表方式認列(本業)及採權益法方法認列(業外),其中業外最主要的獲利來自於持股35%的美國前三大自行車品牌「SPECIALIZED」(SBC)。

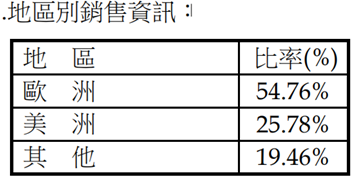

5.內、外銷比重:

2019年歐美佔81%,其他19%,以外銷市場為主。

(資料提供:咻客成長筆記)

6.市場占有率:

在全球中高階自行車的市占率約 20% 左右,最大代工客戶則是美國品牌的 「SPECIALIZED」 (SBC),Specialized 為美國第2 大的自行車品牌,在美國高級車市占率約18%。

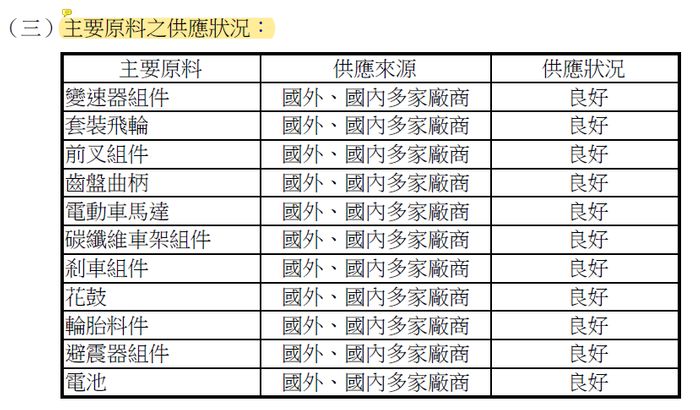

7.供應廠商:

傳動系統及剎車器由日本Shimano供應,前叉由司普工業供應,把手由金享車業供應,腳踏由佳坊工業供應,輪圈由亞獵士供應,輪胎由正新、建大供應,鋼材由中鋼供應,供應廠商分散,避免毛利被同一家廠商所影響,保持自身議價能力。

(資料提供:咻客成長筆記)

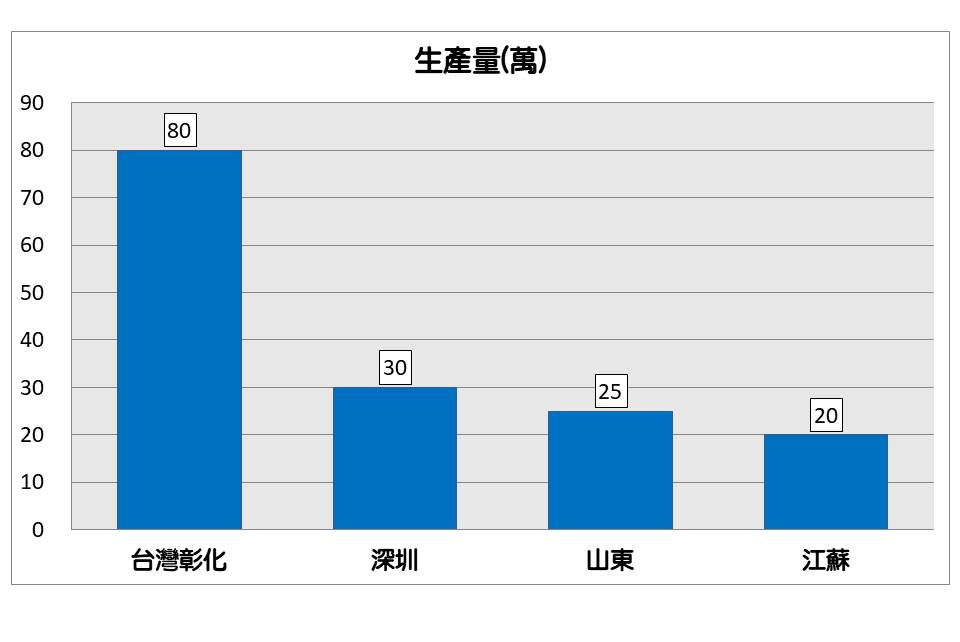

8.生產基地:

主要生產基地為台灣彰化、深圳、山東、江蘇南通廠,其中深圳廠70%出貨供應SBC,30%以「泛達」與「美利達」兩品牌在內地銷售,主攻中低階市場,山東廠則以內銷為主,比重占90%。

(資料提供:咻客成長筆記)

公司計畫在德國建造新廠,預計於2021年完工。

8.市場概況:

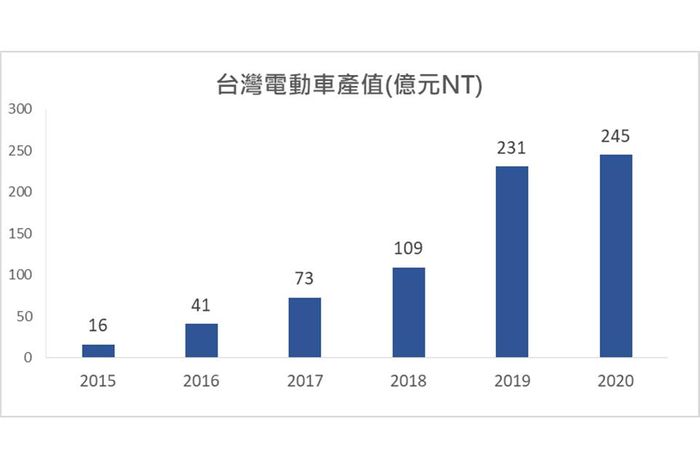

2018因美國、歐盟對中國實施關稅保護政策,自行車龍頭巨大、美利達等業者都把高單價自行車產線移回國內,加上電動自行車市場崛起,2019年的整體自行車產值649.9億元、為歷史新高;去年電動自行車產值雖續寫高峰,但因一般自行車衰退,整體自行車產值小降至580.45億元。

台灣電動車產值(資料提供:咻客成長筆記)

以台灣來說,電動自行車已取代一般自行車,成為台灣自行車產業主要成長動能,占整體自行車產值比重逐年提高,從2015 2.7%成長至2020已超過40%。 全球自2016起,銷售持續暢旺,為電動自行車的快速成長期,預計至2030達到成熟期。(資料來源)

(資料提供:咻客成長筆記)

財務分析

獲利能力

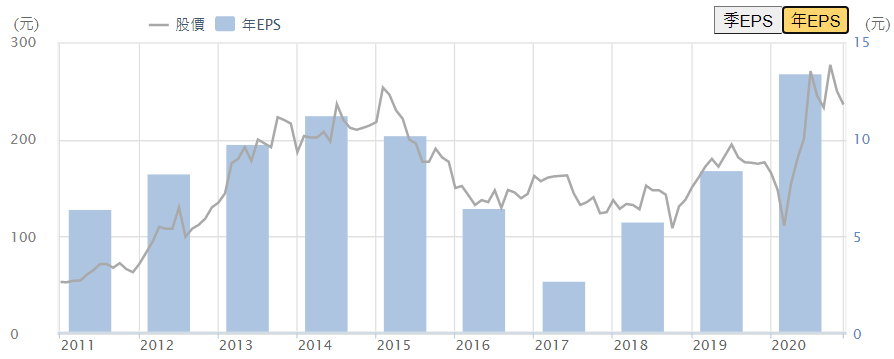

過去十年皆為獲利,但在2017因中國市場受共享自行車衝擊和台灣缺工且招募困難等因素,致產能受限、訂單達交率低,獲利嚴重衰退。

2018後共享單車影響已遞減而傳統自行車和電動自行車需求持續增溫下恢復成長,2020 EPS突破歷史新高,並超越自行車龍頭巨大(9921)。

(資料提供:咻客成長筆記)

利潤比率

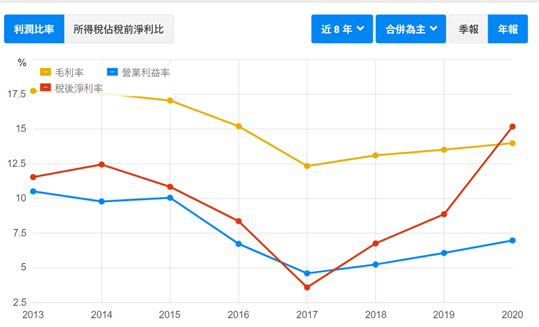

- 毛利率及營業利益率穩定,代表營業費用也控制得當。

- 從營業利益率及稅後淨利率可以看出,美利達受業外損益影響高,主要因轉投資公司多達10幾家,有約一半獲利在業外收益中認列。

(資料提供:咻客成長筆記)

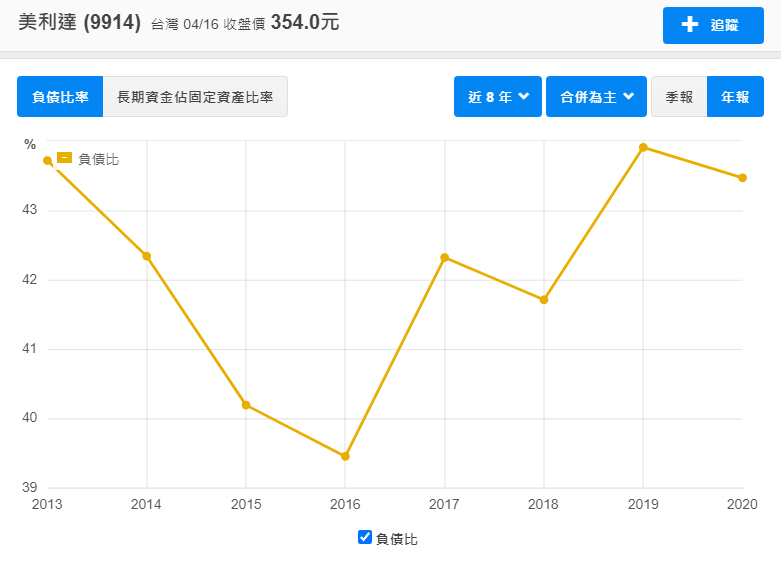

負債比率

- 2019 負債比提高是因舉借長期銀行借款所致,須了解公司借錢用處是否用在提升獲利能力的投資上。

(資料提供:咻客成長筆記)

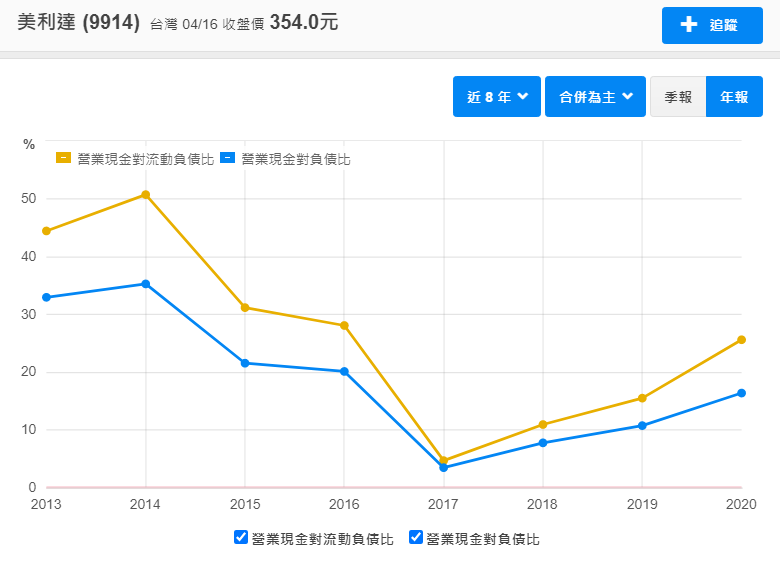

營業現金流量

2013 – 2017 因合併獲利減少使得營業活動淨現金流入數減少,但近年可以發現營業現金流入相對於流動負債有逐步提升的趨勢,代表短期週轉能力提升。

(資料提供:咻客成長筆記)

評估

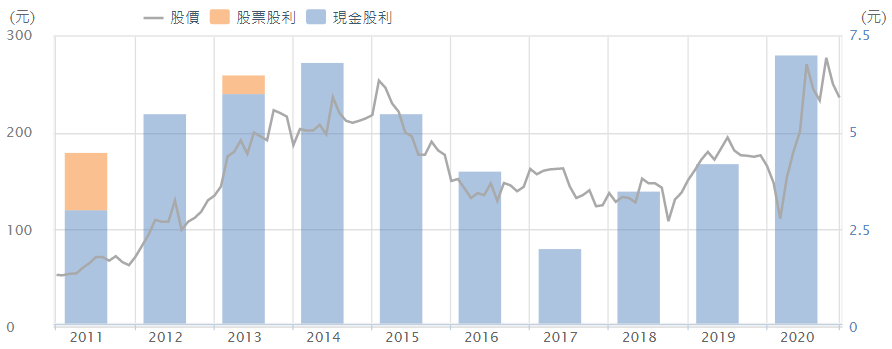

Q1:美利達是定存股嗎?

是,已連續19年配發股利,但近五年殖利率約2.16%,不能說是高殖利率定存股。

(資料提供:咻客成長筆記)

Q2:美利達護城河?

- 在2003年台灣自行車廠商成立A TEAM形成自行車聚落,經上下游協力廠商努力台灣已成為享譽國際的全球自行車生產大國,擁有品牌、零件、原料垂直整合供應鏈,如生產剎車器等零組件的利奇(1517)、生產鏈條的桂盟(5306)、生產變速器的日馳(1526)、生產鋼材的中鋼、生產輪胎的正新等等,面對國外眾多的自行車品牌仍極具生產優勢。

- 美利達與國內供應商合作數十年之外,在國外市場更與當地經銷廠商達成策略合作,共同持股並共同行銷,快速建立當地通路。

- 近年面對中美貿易戰,中國自行車銷售下滑,台灣自行車廠商因而受益,銷售不減反增。

- 美利達為全球前三大自行車成車廠,深具品牌價值,長年投資贊助國際車隊,贊助車隊有數次國際冠軍與奪取奧運金牌紀錄,為美利達提升國際品牌形象。

Q3:美利達的爆發力是什麼?

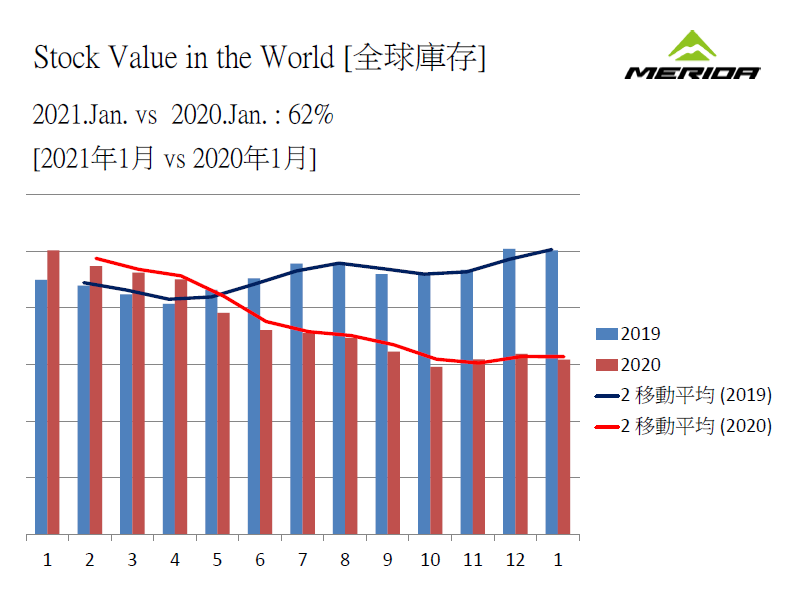

2020年因疫情影響,國外民眾避免搭乘公共交通工具而開始以自行車代步,自2020年下半年開始自行車業績開始高速成長,從下圖可以看出2020年開始全球的庫存量持續快速下降,2021年1月的庫存量僅為2020年同期的62%。

(資料提供:咻客成長筆記)

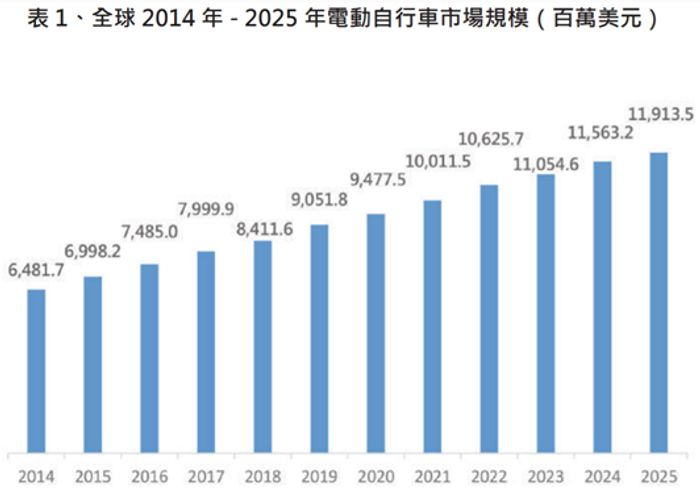

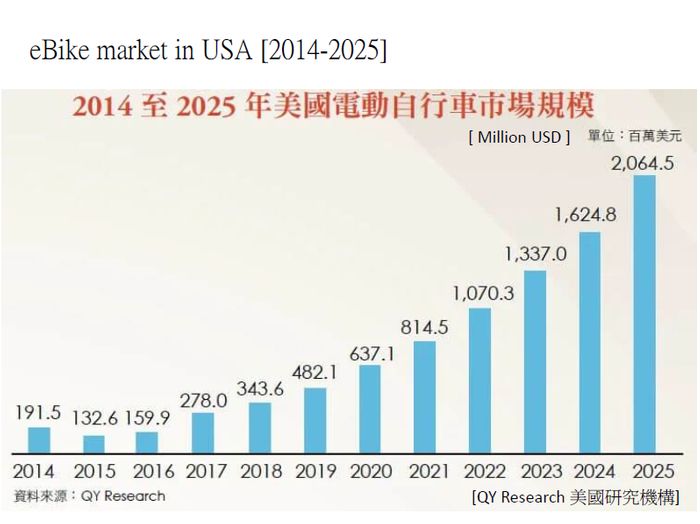

除了傳統自行車需求增加外,電動自行車市場成長得更是火爆,全球電動車主要銷售地區為北美與歐洲,從下圖可以看到美國電動自行車的市場從2017年開始就以等比級數成長,配合美國已針對電動自行車產品放寬騎行區域等措施,2020年至2025年電動自行車市場預估再成長333%,年複合成長率近30%!

(資料提供:咻客成長筆記)

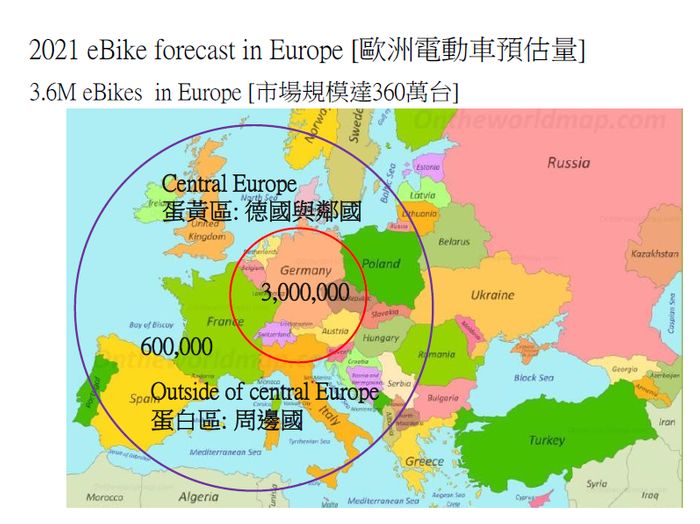

2021年歐洲市場預估高達360萬台,未來3~5年的年複合成長率仍高達15%。

(資料提供:咻客成長筆記)

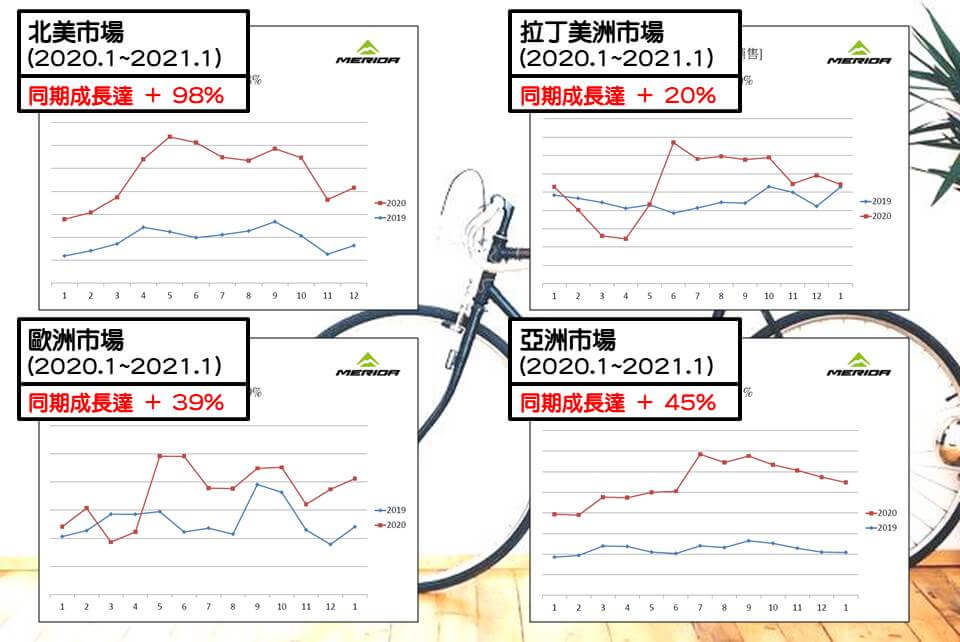

2020年美利達在北美、拉丁美洲、歐洲、亞洲市場皆呈現爆發性大成長,尤其是北美市場高達98%的年成長率。

(資料提供:咻客成長筆記)

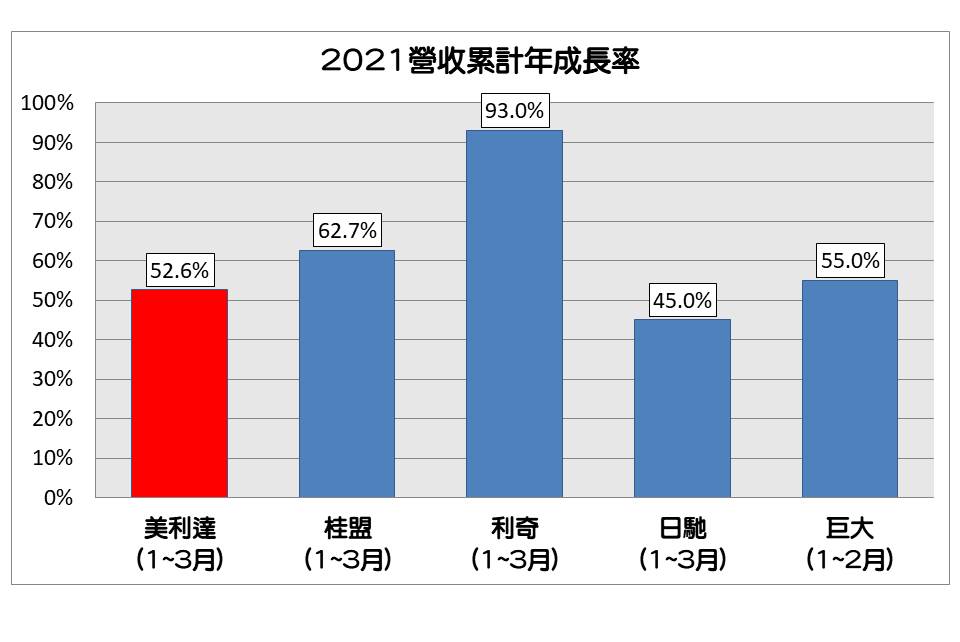

比較自行車類股在最新的累積營收年成長率,都是非常的驚人,美利達雖不是最突出的,但也是高達52.6%的年成長。

(資料提供:咻客成長筆記)

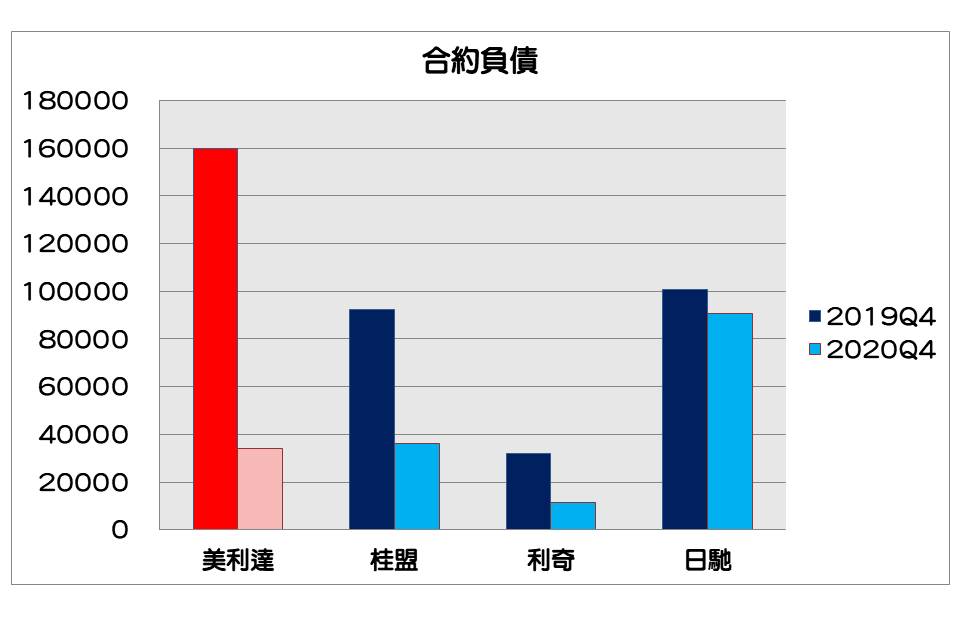

財報中揭露的合約負債相當於客戶下單的預付金,金額越高代表手上訂單越多,從最新公布的2020 Q4財報中合約負債可以看出來(巨大財報中無揭露合約負債項目),除了日馳之外,幾乎每一家相較於前年同期時皆有2倍以上的成長,其中美利達更是成長4倍有餘,驚為天人。

(資料提供:咻客成長筆記)

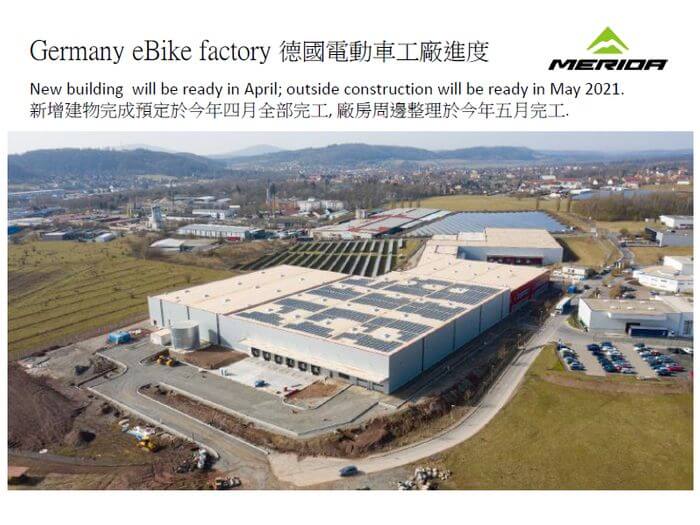

電動自行車的主要零配件供應鏈就在歐洲,美利達看中當地採購、組裝、銷售的一條龍生產於2019年擴大德國產線,預計於2021年5月完工,將增加年產能10萬台的電動自行車,總產能達50萬台,美利達獲利將可望有跳漲現象。

(資料提供:咻客成長筆記)

Q4:與巨大(9921)自行車龍頭的比較?

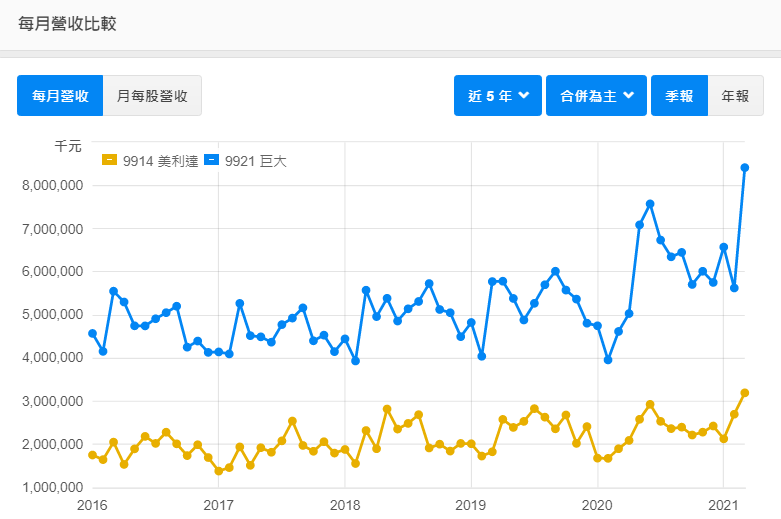

營業收入

巨大營收約高於美利達250%,2020的差距更擴大至近300%,巨大的營收因在歐美皆為三大品牌,且與中國、臺灣政府合作共享單車的計畫,帶來強勁穩健的需求量,為世界的自行車龍頭。

(資料提供:咻客成長筆記)

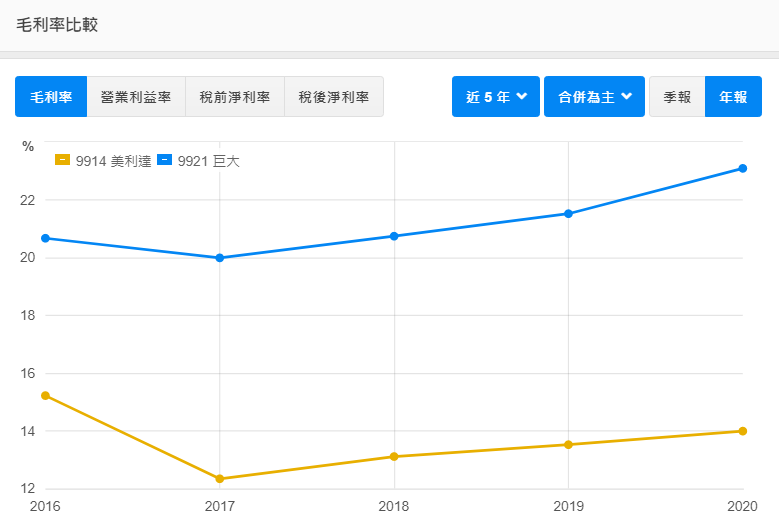

毛利率

毛利率是研究公司產品或服務本身成本波動,由下圖可以看出巨大的成本控制得當,近年來的表現有上升的趨勢,美利達則是持平。

(資料提供:咻客成長筆記)

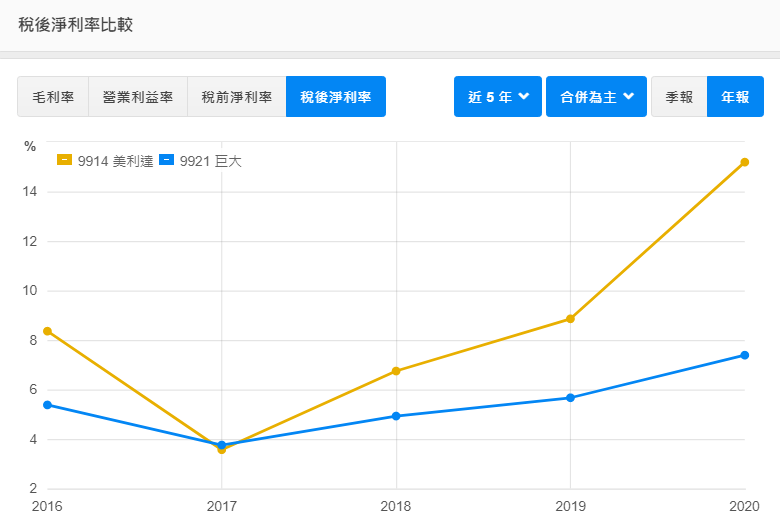

稅後淨利率

雖然巨大的毛利率高出美利達許多,但稅後淨利率近年已被美利達超車並拉開距離,因為美利達的轉投資公司在近年有大幅成長,認列在業外收入之下,因此考慮本業與業外獲利,美利達獲利能力並不輸產業龍頭巨大。

(資料提供:咻客成長筆記)

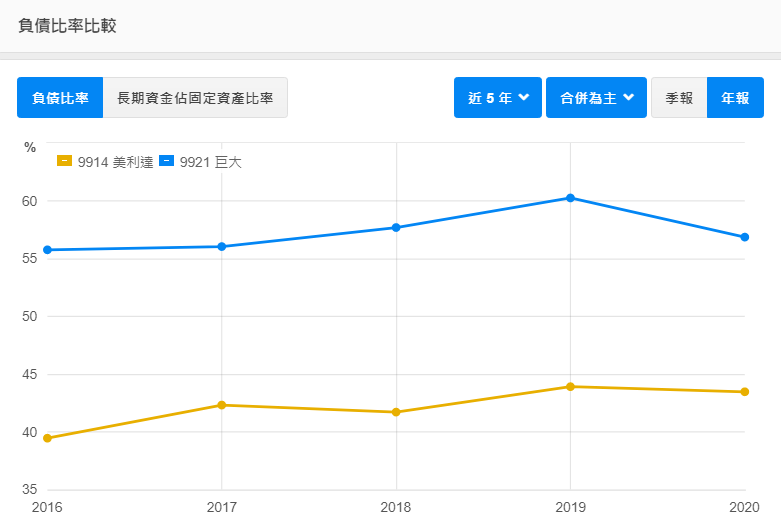

負債比

兩家的負債比穩定,但巨大的短期借款金額龐大,負債比較高,也代表美利達有更多財務運用的空間。

(資料提供:咻客成長筆記)

機會與風險

機會

- 因疫情改變人類的交通方式習慣,無論是傳統自行車、電動自行車都在爆發的成長期,市場全面供不應求,各類股開始出現群魔亂舞現象。

- 電動自行車平均出口單價提高,而未來10年電動自行車將逐步取代傳統自行車,美利達無論是營收或毛利率皆有大好前景。

風險

- 匯兌影響 – 美利達產品外銷與原料採購自國外進口為數甚巨,匯率變動損益有重大影響。

- 原料缺貨 – 零組件供給及貨櫃短缺,原物料調漲、缺料效應可能會使美利達成本提高,毛利率降低。

小結

- 美利達身為國內老二,一直以來被老大巨大壓著打,但近期透過加碼轉投資子公司持股和美國品牌SBC的爆發成長之下,美利達於2020年的EPS已趕上巨大了,而美利達在德國的電動自行車工廠預計今年完工,產能將達50萬台遠高於巨大的30萬台,在電動車供不應求的情況下,美利達獲利成長性較高。

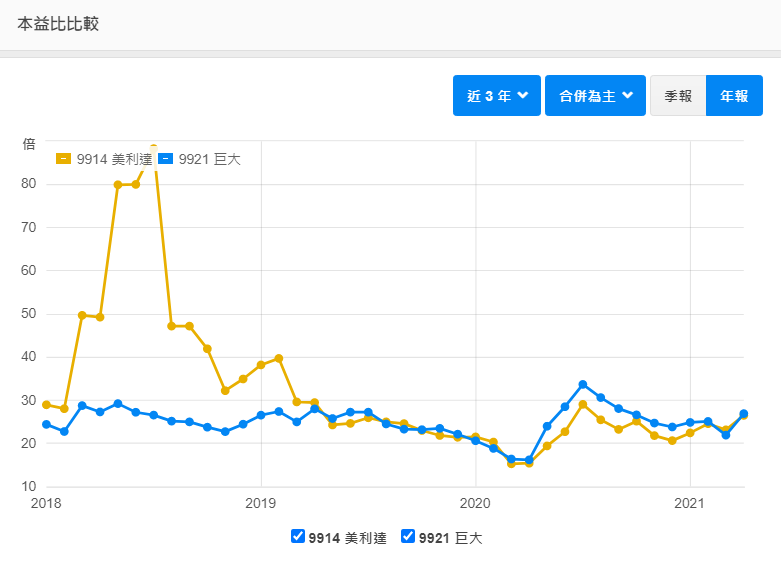

- 下圖為巨大、美利達的本益比比較,目前都皆並沒有明顯的差異,本益比約為26左右,以過去5年來看算是在高位階,但自行車產業還再高速成長期,本益比位居高為也是合情合理,個人認為目前價位不算貴也不算便宜。

- 美利達適合逢低進場或分批進場並長期持有,隨著產業成長趨勢享受獲利的果實。

(資料提供:咻客成長筆記)

歡迎加入咻客理財LINE社群: https://reurl.cc/8y7lDM

以上僅為個人投資筆記,也希望拋磚引玉,讓投資同好們一起討論交流,也幫大家們整理資料節省時間,如有錯誤,還請各位前輩多多指教,我也會虛心學習的!歡迎大家留言。

<免責聲明>

本資料為個人研究記錄用,僅供參考。

非供投資者買賣建議,請勿依據本資料做任何買賣決定!

買賣需自負風險及盈虧,本人亦不負任何責任!

*出處:Shortcut 咻客的投資日誌 原文連結

本文歡迎免費轉載,轉載請先來信告知,也歡迎各種合作。

聯絡方式: nStock.tw@gmail.com

若您喜歡我們的文章,歡迎加入我的最愛唷!您的支持是我分享的動力❤️

台股震盪...投資人該怎麼在股市求生存 ?👍「高股息存股升級版」APP

幫你找到不會賠錢股票、掌握手中持股的重要資訊🔥查詢高殖利率股票>> https://supr.link/dKuDr

讀取中....