文章發布:2022/11/09

央行總裁楊金龍,10/19日在三三企業交流會,以「高度不確定環境下,台灣經濟發展與央行貨幣政策面臨的挑戰」進行演講。裏頭有許多隱藏的重要經濟訊息,對於房地產甚至整個國家的經濟,都有舉足輕重的影響。這份報告總告有51頁,我們將整理四大重點!讓您快速瞭解台灣央行對台灣後市的看法。

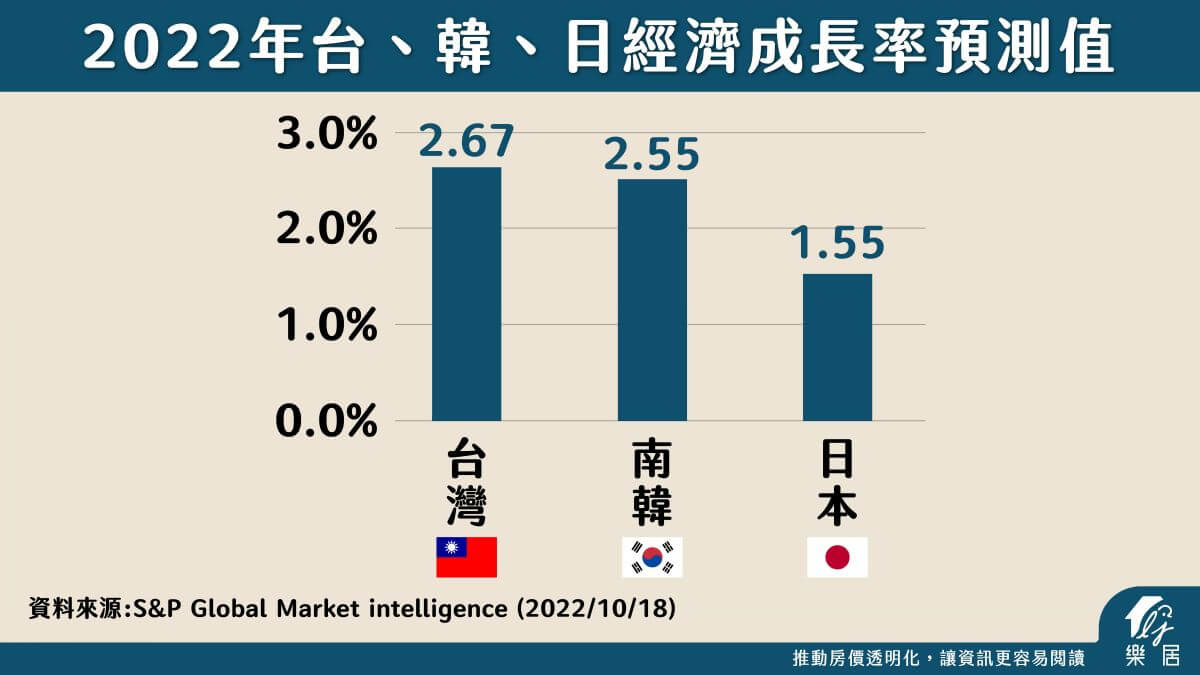

重點1 台灣目前的經濟狀況比日韓都好

這份報告指出,台灣的經濟成長率相對高、通膨也相對穩定。唯一的隱憂是九月開始出口和民間投資已轉衰退,須留意。

自2020年受到疫情影響,全球的主要經濟體進行財政激勵措施,台灣的印鈔規模大概佔整個經濟的4.2%,相對於美國的25.5%、英國19.3%、日本16.7%、香港的16%,都要來得低很多,台灣印鈔印得少,自然後座力會比較小。

S&P Global Market intelligence 預估經濟成長率,台灣2022年的經濟成長率為2.67%,優於韓國的2.55%、日本的1.55%。

通貨膨脹率,台灣預測為2.86%,與日本的2.28%差不多,遠低於南韓5.16%。如果對比全球的數字,不論是先進經濟體還是新興經濟體,通膨率都在7%以上,台灣的通膨率在這一波的物價上漲來看,都是相對穩定的。

全球的物價上漲,主要體現在能源價格上,台灣2022年1-9月仍保持出超的狀態,賺進來錢比拿去買原物料的多。但日本和韓國已轉為入超的狀態。

因為這樣的經濟數據,央行認為台灣經濟底氣比較好,台灣截至2022年10月以來只升息0.5%,不需要用到急升息這樣的手段來壓制通膨,對於經濟的傷害可以降低。

不過,當市場上主要的經濟體,都採取資金緊縮的政策時,會產生外溢的效應,讓台灣也受到波及。最明顯的,會反應在出口以及民間投資的信心。

從出口年增率來看,2022年8月前都是屬於正成長,但2022年9月開始則衰退5.3%。民間投資主要來自於台灣半導體設備產業,進口設備的速度放緩,代表民間對於後市的看法是轉保守的,是一個要注意的地方。

重點2 此次升息循環與以往不同 不確定性非常高

很多黑天鵝出現,造成各國央行無法預做準備,只能在出事後,用強力的手段來彌補,也因此產生很多後遺症。

- 2020年:大家都預估經濟會持續成長,貨幣政策朝緊縮方向而去,但到了第二季疫情爆發,貨幣政策只好大轉向,為了救經濟而「急降息」,甚至大印鈔。

- 2021年:轉變成低估經濟成長率,導致「升息過慢」,到了2022年的Q1,美國才開始大幅升息,但又碰到烏俄戰爭影響,使通膨的問題加劇。

雖然目前屬於升息階段,但此次美國聯準會的升息,與前兩次2004-2006、2015-2018面臨的狀況是不同的。

前兩次升息時,通膨率都不高約2.6%,以緩升息的方式進行,投資者預期景氣復甦,新台幣升值,股市上漲。

但2022年的這一波,只用了半年多的時間,就把以往2-3年的升息幅度升完了,資金快速緊縮,造成台幣貶值,全球的股債指數均大跌。

央行特別提到,目前會碰到去全球化、消費與生產模式改變,無法用以往的模式來預測這一次的經濟循環。因此央行的決策會特別關注美國的升息,何時會停止與轉向,以及收集更即時的數據,作為決策的基礎。

重點3 2023展望 成長趨緩、但通膨回落

2022年下半年開始,布蘭特原油的價格已經開始回落,預估2023年都會在100美元/桶以內,另一方面,國際航運費率也開始往下走低,國內輸入的通膨壓力,應該在2023年會有效的減緩。不過,運費的回落,也代表著景氣的降溫。

S&P Global Market intelligence ,台灣經濟的成長率,2022年是2.7%,2023年是2.3%,相較於2021年的6.6%,算是放緩許多,但還是在成長的軌跡上。

但這份預估數據比較令人意外的是,預估美國在2023年的經濟會變成負成長,但亞太地區卻相對強勢,這一點可以再持續觀察。

重點4 央行將持續:適度緊縮的貨幣政策

在這份報告中有提到,「本行仍有必要採行適度緊縮貨幣政策,制約通膨預期,以維持物價穩定」,央行講得含蓄,但應該要解讀一下他背後的涵義。

一直以來央行的貨幣政策,就是在通貨膨脹率和經濟成長率之間取得平衡。如果覺得未來的經濟狀況還算正向,就會把重點放在控制通膨;反之,覺得經濟狀況不佳,就會把政策的指標,定在經濟成長,用寬鬆貨幣的方式刺激經濟。

因此這句話代表著央行對於經濟的後市並不悲觀,還是優先注意通膨為主。呼應前面的數據,經濟雖然放緩,但還是在成長。

另外,央行也有留伏筆,如果真的經濟轉差,政府會用擴大公共建設,激勵內需的方式,抵銷外銷衰退的影響。簡報裡有特別引用國發會的報告,2023年的公共預算會有6000億,相較2022年成長了32%。以上,大概是央行總裁楊金龍,對於未來台灣經濟的重點歸納。

當然還有一部分是要澄清外界對於央行的批評,例如:為什麼央行不更強烈的升息,這樣台美利差擴大會讓外資匯出,台幣貶值,不利通貨膨脹和台股等等。簡報裡都有說明這些學者或媒體,論點是錯誤的,並舉出詳細的例證來說明,大家有興趣可以再去下載檔案來研究。

依照央行動作,判斷未來房市的多空

未來房地產的後市到底是多還是空,房產指標可以依據政策加上經濟面的:股市、利率、匯率,這3+1個指標來決定。現在的狀況是股市走空、匯率走空,政策也是偏空,多頭的四根柱子倒了三根,所以最近買氣轉淡,房市新案的案場也冷清不少。

- 狀況1:如果央行對於未來的經濟狀況判斷並未走空,經濟的基本面還是可以的,股市和匯率就有機會回穩,那麼這一波對房市的影響就只會跟目前一樣,買房出現在成交量的影響,房價還是會撐住。

- 狀況2:如果央行走的是第二套劇本,轉為降息循環,代表經濟是真的轉差,此波多頭將正式結束,房價就可能鬆動,進入空頭循環。

因此,可以用央行未來的升降息動作,來判斷整個經濟和房市的狀況

本文獲 樂居 授權刊登

讀取中....